承接上一篇小作文《东北临储继续,但怎么感觉要止跌企稳了?》,通过对前两轮拍卖成交结果的分析,以及当时市场各方的动向,认为行情触底了,能否反弹看本周的临储成交情况。12月22日,临储重启后第3轮竞价交易结束,10万吨全部成交,平均溢价近200元/吨,成交价加上出库贴水,已经高于市场上流通的新季价格。拍卖拍成这样,会对价格行情有何影响?中国粮油信息网分析员周喆认为,临储成交火爆,对市场的心态上产生影响,价格不好落,但涨多少就看春节备货在即的企业们的想法了。

本周拍卖成交火热,体现市场抢粮心态。之前的小作文其实就提到一个观点,拍粮看似声势浩大,一副黑云压城城欲摧的架势。但是从各种细节却发现,好像没想象中的那么严重。

本周国家粮食交易中心上有两场的竞价交易,以周二中储粮储运专场这三个省份2240-2330元/吨的底价为例,就算底价成交,再加上出库贴水也不低。说实话,上边要是真想打压直接跟随夏天临储拍卖底价就好了,那多吓人。更不用提周一河南专场的漯河直属库为例,底价2560-2580元/吨,成交在2600元/吨左右,然后当地深加工2540元/吨,底价就比深加工的收购价高,看来只能养殖户奢侈一把了,饲料厂都不一定能顶得住。

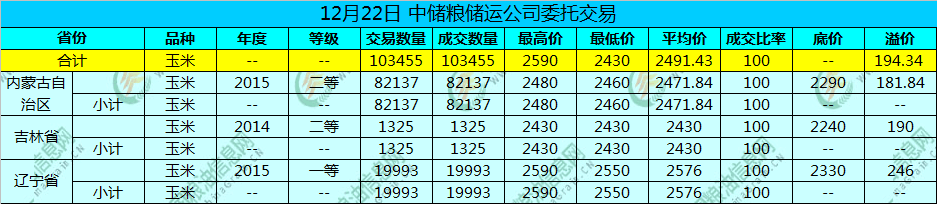

本周的政策拍卖继续延续前期的状态,像12日的挂拍的这10万多吨,全部成交,成交均价2491.43元/吨,最高价2590元/吨,最低价2430元/吨。底价辽/吉/蒙顺序是2330/2240/2290元/吨,分别溢价246/190/181.84元/吨。最高价的那一标,不算出库贴水费用都比目前北港收购20年一等的价格还高。其实在上篇文章就提到过,这轮拍卖没有限制参拍主体,一些饲料厂可能也会考虑拍点回去同20年一起用降降毒素,并且只投放10万吨,拍卖狼多肉少,成交不能差。结果不出所料,这完美体现了之前大家的预期。

临近年末备货在即,拍卖出题难道下游。拍卖夯实了底部,刺激了心态,不过24日还有一波90来万吨的临储要在黑龙江竞价交易,所以观望的主体可能还有。不管怎样,价格行情是进入一个温和上涨的阶段。还有几天就要告别魔幻的2020年了,价格行情即将进入传统的春节备货阶段。在这前夕,拍卖的火爆成交给即将积极备货的下游用粮主体出了难题,说好的政策调控打压粮价呢?怎么就变成了底部支撑和上涨动能了?

不过这轮备货同之前相比,南北方的港口库存充沛,而且国产加进口加其他进口谷物非常多,再加上沿江一带还有定向和,甚至一些饲料厂直接拍。这意味港口可能会在春节备货阶段声音会小上不少,顶多是个锦上添花的角色,自己购销都难,没余力雪中送炭。所以,春节备货的需求主体可能要缩点水,之前涨了不少的东北上行空间有限,后期备货期间行情吸睛的可能是华北、华中、西北这条线。

外国疫情令人担忧,是否多备令人纠结。近期比较热点的新闻就是腐国那边的疫情问题,变异的毒株传染性更强。新冠病毒已经肆虐了有一阵子了,20年年初备货打法极限的用粮企业都吃了亏,又将是一波春季备货,一些用粮企业已经开始考虑提前备货来防止需求开口集中撞车,普遍计划做库存到3月初的用量。但又担忧年关人流量大,不确定是否会有疫情卷土重来,纠结于是否多做一些库存。市场太过混乱,价格涨是一定要张张,但涨多少就看下游这边的节奏了。

综上所述,拍卖夯实了底部,同之前调控时期舆论的说法不一样。那时候普遍认为国家调控下东北要落不少,甚至销区有声音认为东北会落200元/吨,进而形成东北南下,冲击其他区域的价格行情。结果没想到拍卖这么猛,价格不好落。春节备货即将到来,涨是要涨的,供应这边是稳坐钓鱼台,能涨多少?涨成什么样子?就看需求这边怎么出招了。欲了解更多详尽行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(http://www.chinagrain.cn)以及APP(http://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 周喆)

|

||||||